In questi ultimi mesi i concetti e le parole del mondo dell’energia sono, pian piano, entrate nel nostro vocabolario comune.

Già dallo scorso anno, però, ancor prima dell’inizio effettivo del conflitto in Ucraina, abbiamo sentito parlare dello stoccaggio.

Cos’è lo stoccaggio di materie prime e, in questo caso, del gas?

Con il termine “stoccaggio” si intendono i diversi passaggi di costituzione delle riserve di gas naturale che avvengono all’inizio della stagione calda. In questo periodo, infatti, le importazioni o la produzione interna, vengono usate per accumulare scorte e prepararsi all’inverno.

Come sempre la preparazione è il passaggio più importante per puntare il successo. L’accumulo, infatti, è necessario sia per ottimizzare l’utilizzo della rete del gas nazionale, rilasciandolo al bisogno, sia per assicurare il fabbisogno energetico, fronteggiando situazioni di mancanza o riduzione della materia.

UNO STOCCAGGIO STRATEGICO

Esiste, infatti, lo stoccaggio strategico, che rappresenta una riserva di gas con un ruolo di sostegno per le situazioni di emergenza. Ma anche lo stoccaggio commerciale, un servizio che è nato per soddisfare le esigenze dell’andamento giornaliero dei consumi stagionali.

Questo, però, avviene in una situazione normale, in cui le forniture dall’estero sono forti e sicure. Cosa succede invece in un momento in cui tutti guardano con inquietudine la costanza delle forniture, mentre il continente viene sconvolto da venti di guerra?

In questo momento lo stoccaggio delle materie prime risulta l’ultima sfida, in ordine di tempo, da affrontare con tutte le difficoltà del momento.

Prepararsi all’inverno con gli stoccaggi, senza sapere bene cosa può succedere da un momento all’altro, è una necessità per l’equilibrio della rete, oltre che una richiesta che arriva direttamente dall’Unione Europea.

Ma quanto possono contenere questi stoccaggi? Le riserve totali a disposizione del nostro paese ammontano a 16,7 miliardi di metri cubi: quelle di STOGIT, l’operatore dello stoccaggio controllato interamente da Snam, valgono 15,5 miliardi di metri cubi, inclusi i 4,7 miliardi delle scorte strategiche; quelle di Edison e di Italgas, invece, si attestano sugli 1,2 miliardi.

SITUAZIONE STOCCAGGI DALL’ESTATE AD OGGI

Alla luce delle tensioni la Commissione Europea ha chiesto agli stati membri il riempimento degli stoccaggi all’80% entro il primo novembre 2022.

Certamente non un task semplice, evidenziato anche dalle complesse e fallimentari aste di stoccaggio che si sono tenute prima dell’estate.

Le aste vengono utilizzate per distribuire “spazi” tra gli operatori che si occupano di stoccaggio. Con i prezzi così elevati, ed un differenziale quasi nullo tra i prezzi estivi e quelli invernali, non è una sorpresa che le aste che si sono tenute tra marzo e aprile 2022 siano andate a vuoto.

Questo ha portato il MiTE (ora MASE) a varare diversi decreti di incentivazione, tra cui azzeramento dei costi logistici di riempimento e rimborso del differenziale e ARERA a ideare contratti a due vie al medesimo scopo. L’ormai ex Ministro Cingolani, a fine marzo, era stato ottimista annunciando che anche senza gas russo gli stoccaggi italiani avrebbero raggiunto il 90%.

Grazie ai meccanismi di incentivazione, che hanno comunque avuto un impatto sui costi del sistema, l’obiettivo iniziale di riempimento è stato addirittura superato, raggiungendo il 95%, garantendo così maggiori risorse di flessibilità in previsione dell’inverno.

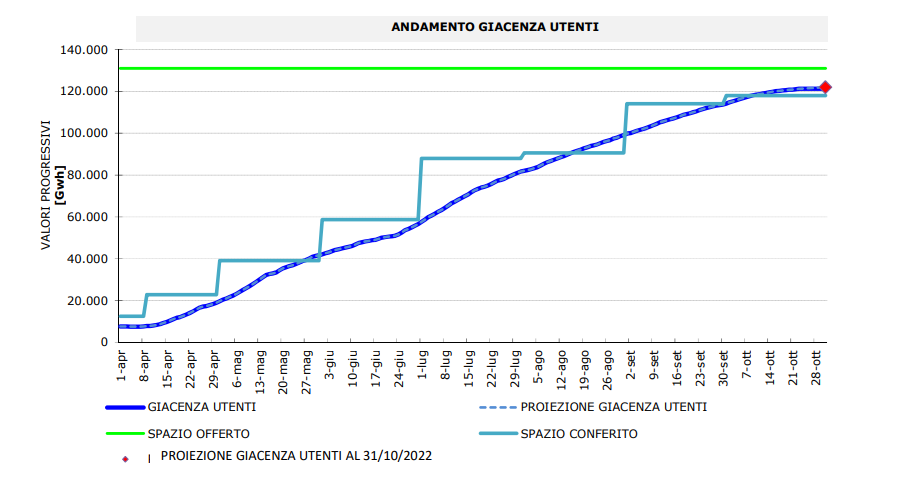

DATI SNAM

Un ulteriore aiuto è arrivato dalle temperature che si sono mantenute miti per tutto l’autunno e che hanno permesso un ridotto consumo del gas stoccato durante i primi mesi di impiego e una maggiore riserva per la stagione di maggiore consumo.

È ARRIVATO L’INVERNO

Il freddo (non troppo), alla fine, è arrivato. Purtroppo, con esso, non sono aumentate le forniture di gas dall’estero.

Dopo un attimo di panico, però, in cui si è tornato a parlare di razionamenti, i dati ci riportano con i piedi per terra. A dicembre, le minori importazioni sono state compensate dai consumi che si si sono mantenuti ancora bassi e dal buon lavoro fatto durante il riempimento degli stoccaggi: a inizio gennaio, il livello di riempimento appare sensibilmente superiore a quello registrato nello stesso periodo dello scorso anno con un livello che supera l’83%.

Alcune analisi condotte da Oxford Economics prevedono che, alla fine di quest’inverno, gli stoccaggi di gas saranno superiori al 30% della capacità complessiva, una situazione che sarebbe in grado di evitare effetti gravi sull’economia nazionale. Ma il problema non è certo risolto ma solo rimandato al 2023.

Una serie di incognite ci aspettano, infatti, nei prossimi mesi come le scelte di fornitura della Russia, la temuta scarsità di GNL e i suoi prezzi che dipendono da un mercato ormai di livello mondiale e ipersensibile ai cambiamenti nell’equilibrio tra domanda e offerta.

LA LEVA DEL GAS

Se lo stoccaggio, negli anni passati, poteva essere una mossa preventiva, nel 2022 è diventato necessario, se non vitale per la stabilità della fornitura.

In Italia, infatti, dall’inizio della guerra in Ucraina le importazioni di gas russo sono crollate, passando dal 40% del 2021, al 3% della fine del 2022.

La mossa della Russia di ridurre improvvisamente le forniture del gas all’Europa per motivi politici ha avuto risultati inaspettati. Dopo la forte resistenza europea, che ha portato a una veloce diversificazione degli approvvigionamenti e, grazie alle temperature anche fin troppo miti, l’arma del gas è risultata molto spuntata.

In questo contesto, il price-cap al prezzo del gas varato qualche settimana fa dall’Unione sembra aver avuto un ruolo solo marginale, quasi un rinforzo psicologico. Molto più efficaci sono stati i dati concreti registrati dal sistema europeo, dall’avvio di nuova capacità di rigassificazione in Germania alla tenuta del sistema degli stoccaggi del gas in tutto il continente.

UNA VISIONE EUROPEISTA

In questi ultimi anni, come forse mai prima, le emergenze che si sono susseguite ci hanno inserito – anche forzatamente – in un’ottica sempre più comunitaria. La pandemia da Covid-19, il conflitto ucraino, così come le crisi economiche hanno dimostrato la necessità di risposta coordinate.

Per questo, com’è accaduto spesso in questi ultimi mesi, i legislatori sono stati chiamati ad entrare nelle dinamiche di mercato del gas e dell’energia, con decisioni che hanno lo scopo di alleviare il peso delle conseguenze economiche sulle imprese e i cittadini dell’Unione.

Se da una parte, infatti, la guerra sembra aver diviso l’Europa, dall’altra sembra aver riacceso le coscienze e focalizzato l’impegno di tutti in uno spirito europeista.

Tanto è vero che il Consiglio e il Parlamento europeo hanno raggiunto diversi accordi politici su misure piuttosto innovative, pur tra molte e inevitabili difficoltà.

Persino nel Consiglio Energia del 24 ottobre scorso, dove molti degli argomenti risultavano divisivi, l’acquisto congiunto di gas è stato ben visto. Il regolamento che ne è scaturito, infatti, introduce nuovi strumenti per questo acquisto “comunitario”, con un fornitore di servizi che verrà incaricato dalla Commissione di organizzare l’aggregazione della domanda e delle esigenze di importazione a livello europeo, unendo le esigenze di gas e cercando offerte sul mercato.

Per le imprese degli Stati membri sarà obbligatorio partecipare al consorzio per il raggiungimento del 15% dei rispettivi obiettivi di riempimento dello stoccaggio.

Sempre nell’ottica della solidarietà, inoltre, è previsto l’estensione degli obblighi agli Stati membri senza collegamento via gasdotto, ma con impianti a GNL, che dovranno aiutare gli altri Paesi in caso di una nuova ondata di crisi gas. Una solidarietà automatica, che non avrà bisogno di accordi bilaterali tra gli Stati.

Un invito a collaborare, insomma, a lavorare insieme con lo scopo finale di ridurre considerevolmente la dipendenza energetica dell’Unione ed essere pronti a qualsiasi crisi di fornitura sia presente nel futuro dell’Europa.