La crisi ucraina ha colto l’Italia in un passaggio storico cruciale. La transizione energetica, con le sue promesse e le sue sfide, già rappresentava una prova determinante per il tessuto istituzionale, economico e industriale del Paese da mesi.

Ben prima del 24 febbraio, il rincaro dei prezzi del gas e dell’elettricità minacciava una ripresa fragile e il 2021 si era chiuso tra luci e ombre. Il +6,5% del Pil, il balzo maggiore degli ultimi 40 anni, era stato accompagnato da crisi delle materie prime, aumento dei prezzi delle commodity energetiche e incremento delle emissioni di anidride carbonica. Un respiro di sollievo per l’economia che ha innescato nuove problematiche e rappresentato una battuta di arresto per il raggiungimento degli obiettivi climatici.

USI E CONSUMI DELL’ELETTRICITÀ

Se guardiamo al nostro settore dal punto di vista degli usi finali, i dati ci dicono che il 29,7% della nostra elettricità è impiegato dalle famiglie, o meglio dal residenziale, che unito al 16% dei servizi mostra un settore civile che copre oltre il 45% del totale. Restano poi i trasporti, con il 28% e l’industria, con il 23%.

Questi numeri raccontano uno scenario ben preciso. Ci dicono che dal 1990, poco più di trent’anni, l’industria ha perso circa il 10 punti percentuali nel totale dei consumi, i trasporti hanno perso 3 punti a fronte della crescita di servizi (+8) e famiglie (+5). Dietro a questi cambiamenti ci sono delle cause che, ora, siamo in grado di riconoscere come la delocalizzazione delle imprese, la trasformazione dell’Italia in una società dei servizi, l’elettrificazione e la dematerializzazione dei consumi, l’avvento di Internet e l’informatizzazione di massa.

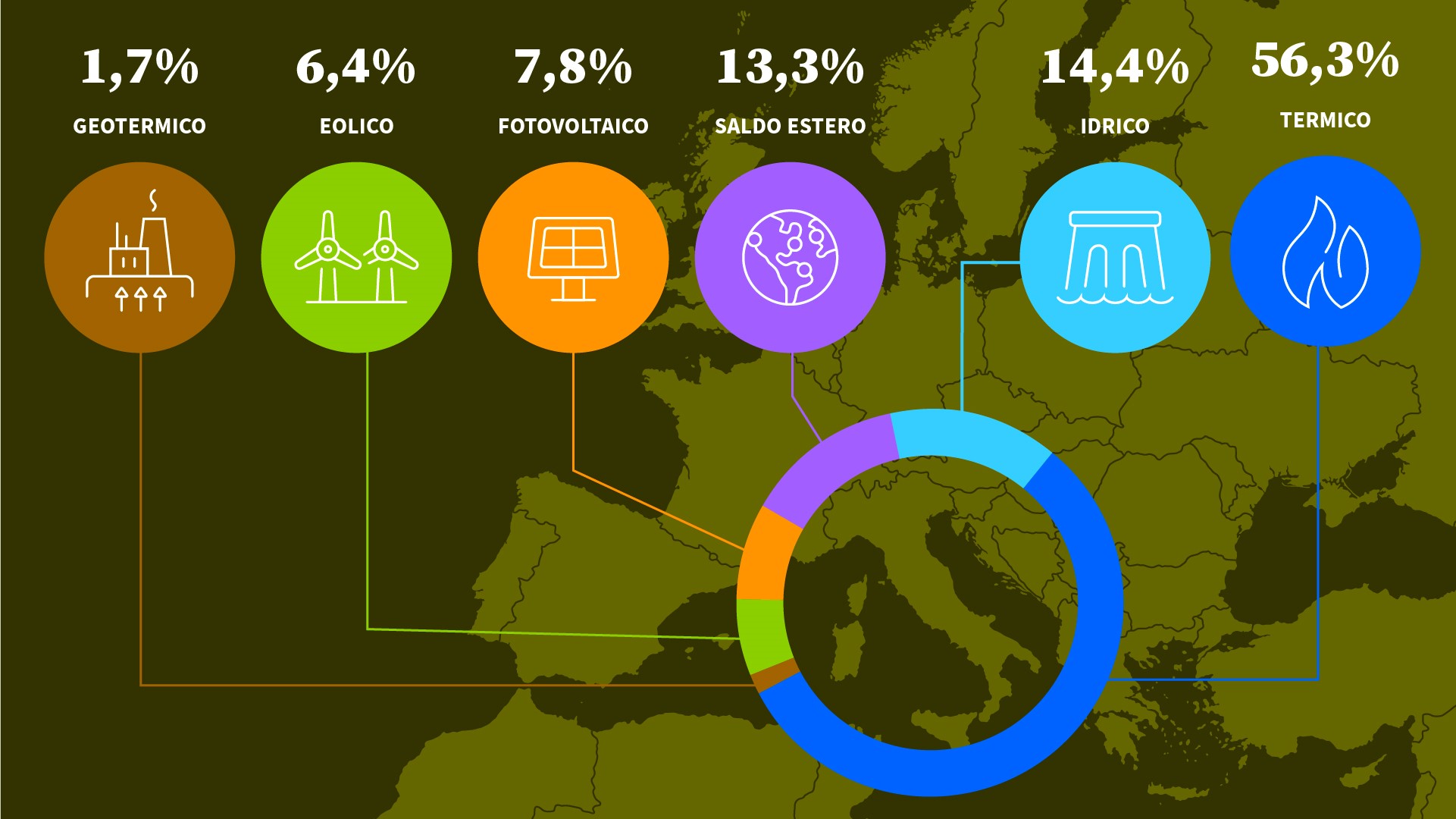

LA MAPPA ELETTRICA ITALIANA

E per quanto riguarda le fonti?

Nel 2021 l’energia termoelettrica ha coperto quasi il 65% della nostra produzione e più del 56% dei consumi: 180.579 GWh sugli oltre 318 mila consumati da famiglie e imprese italiane. Un vero pilastro del sistema elettrico nazionale, quindi, in quanto risponde quasi a 2/3 della domanda.

Dal 2012 a oggi la capacità del termoelettrico si è ridotta da 77 a 60 GW. Il 77% di questa capacità è dato da impianti a gas naturale mentre la produzione a carbone copre ancora il 17% della capacità di generazione complessiva.

L’eolico italiano ha coperto appena il 6,5% della domanda e il fotovoltaico poco meno del 8%. La generazione di energia elettrica da queste due fonti rinnovabili in Italia è quindi simile alla quantità di elettricità importata dall’estero, che è pari al 14,6%.

Ancora prima fonte rinnovabile e di importanza strategica è l’idroelettrico, che copre il 14,56% del fabbisogno e rappresenta l’unica fonte rinnovabile parzialmente programmabile.

Il suo apporto determinante, però, è sempre più messo a rischio dai fenomeni meteorologici, soprattutto dalla carenza di precipitazioni, come in questo difficile 2022.

Allo stesso tempo, considerando che buona parte degli impianti idroelettrici ha più di 70 anni, diventa sempre più urgente la necessità di investire per ammodernare le strutture esistenti, ma anche fare il possibile per invitare nuovi investimenti e permettere a questa tecnologia di contribuire con il proprio massimo potenziale al raggiungimento degli obiettivi ambientali dei prossimi anni.

PROSPETTIVE ELETTRIZZANTI, MA UN RITMO ANCORA INADEGUATO

L’Italia, sembra ancora non essersi allontanata dai nastri di partenza nel percorso verso la rivoluzione energetica ed ecologica, nonostante le ambizioni dei progetti nazionali ed europei. I cambiamenti geopolitici in atto, poi, non semplificano il disegno dello scenario anche se potrebbero contribuire ad accelerare la transizione energetica per ridurre la dipendenza dalle fonti fossili e dalle forniture russe.

Nel 2021, anno della ripresa post-Covid, abbiamo installato appena 1,4 GW di potenza eolica o fotovoltaica, ben lontani dai 6,3 GW della Germania o dai 4,1 GW della Francia. Così, ancora una volta, mostriamo il fiatone, quando dovremmo correre.

Una crescita che, tuttavia, come recentemente evidenziato dal Ministro Cingolani, sembra accelerare proprio quest’anno nel quale si sono già registrate richieste di allacciamenti per 5,1 GW di nuove fonti rinnovabili pari a 2,5 volte quelle registrate nei due anni precedenti. Una ripresa che potrebbe ulteriormente svilupparsi grazie alle nuove norme di semplificazione autorizzative presenti negli ultimi provvedimenti del Governo.Nel 2019 Terna prevedeva entro il 2025 alcune azioni indispensabili come 12 GW di nuova capacità da fonti rinnovabili (FER), 3 GW di nuova capacità di accumulo e 5,4 GW di nuova capacità termoelettrica (a gas) per sopperire all’uscita dal carbone e ad altre dismissioni attese. Tutti obiettivi ambiziosi che, tuttavia, andrebbero rivalutati alla luce dei nuovi target europei, nel frattempo diventati più sfidanti, e sottoposti allo stress test dell’emergenza energetica in atto.

MILIARDI DALL’EUROPA, SAREMO IN GRADO?

C’è molto da fare e ora sembra che ci siano i fondi per farlo. Il NextGenerationEU promette all’Italia un cambiamento epocale per modernizzare e rendere più sostenibile tutto il sistema. Miliardi di euro da investire nel futuro e nella prossima generazione.

Per ottenerli ogni Paese deve compilare il suo PNRR (Piano Nazionale di Ripresa e Resilienza) mettendo nero su bianco obiettivi e intenzioni, in modo che non si possa più tornare indietro e dimostrarsi meritevoli di fiducia.

E le intenzioni, così, sono state chiarite. La missione 2 del piano accoglie temi chiave, dall’economia circolare all’energia rinnovabile, la mobilità sostenibile, dall’efficienza energetica alla tutela del territorio e la protezione delle risorse idriche: prevede fondi per 59,33 miliardi di euro, 5,9 miliardi soltanto per l’incremento della quota di energia da fonti rinnovabili.

Sul tavolo misure molteplici, dal rinnovo di flotte bus e treni verdi (€ 3,64 mld) alla mobilità di massa (3,6 mld), ai porti con rinnovabili ed efficienza energetica. 1,5 miliardi andranno a progetti sull’idrogeno e le batterie.

I piani dovranno riprogettare tutto, prevedono per esempio che la rete elettrica aumenti la resilienza agli eventi meteorologici estremi in ben 4 mila chilometri. Bisognerà digitalizzare l’infrastruttura, sbloccare gli impianti utility-scale, accelerare sulle comunità energetiche e sul biometano.

Le rinnovabili, comunque, rimangono al centro di ogni progetto e di ogni raccomandazione.

L’Electricity Market Report del Politecnico di Milano ha calcolato che la capacità installata di rinnovabili in Italia è di circa 56 GW, con un CAGR del 3% tra il 2013 e il 2020 (considerando solo fotovoltaico ed eolico).

Non abbastanza, ovviamente, quando lo scenario PNIEC immagina un balzo delle rinnovabili da quei 56,6 GW del giugno 2021 a ben 95,2 GW nel 2030, quindi fra appena 9 anni.

Significherebbe aumentare la capacità del 5,9% all’anno ma se nel 2021, in piena ripresa, l’Italia è riuscita ad installare poco più di 1 GW di nuova capacità da rinnovabili, è ottimista pensare che in un contesto di crescita dei prezzi di materie prime, trasporti, energia, riusciremo a tenere il ritmo di installazioni previste. Lo sblocco delle autorizzazioni potrebbe incoraggiare i nuovi impianti, ma le sorti magnifiche e progressive dell’economia green italiana restano sottoposte a forti rischi al ribasso.

L’ELETTRIFICAZIONE VA VELOCE

Per sbloccare le autorizzazioni servirebbe anche una domanda molto forte, ma il tasso di elettrificazione in Italia è sul 20% da 10 anni e la domanda di energia dovrà affrontare il rischio stagflazione e l’impatto dei rincari sulla domanda aggregata. Tutti insomma prevedono una rapida elettrificazione dei consumi, ma i numeri per ora non confermano.

Se le stime sulla crescita della mobilità elettrica si realizzassero, la domanda di elettricità avrebbe un picco. Nel 2021 nonostante la crescita del mercato e gli incentivi, le auto elettriche vendute – ibride plug in ed elettriche pure – sono state appena 136.54 e hanno portato il parco circolante a 235 mila vetture circa.

Oltre alla mobilità anche i consumi privati sono al centro dei progetti di elettrificazione: recentemente, infatti, la Commissione Europe, attraverso le linee guida al risparmio energetico raccolte nel RePowerEu, ha deciso che dal 2029 non sarà più possibile acquistare e installare caldaie autonome a gas. Saranno sostituiti da boiler alimentati a energia solare o a pompe di calore. Soluzioni, quindi, a zero emissioni e anche più economiche, che comporteranno un aumento importante del consumo elettrico in Italia.

In conclusione, sulla carta sembrano esserci sia le soluzioni che i fondi economici per vederle eseguite. Ma se da una parte il conflitto ucraino e la pandemia hanno dato una spinta al cambiamento, dall’altra hanno riattivato un conservatorismo di protezione. Due venti opposti uniti in un tornado senza precedenti, che forse non permette la più chiara visione del futuro, ma che ci spinge in qualche modo ad andare avanti.